近日,家装龙头股东易日盛发布了2019年业绩快报。报告期内,公司实现营业总收入380,218.47万元,同比下降9.54%;营业利润为亏损10,580.97万元,同比下降127.85%;利润总额为亏损9,275.29万元,同比下降123.45%;归属于上市公司股东的净利润为亏损17,961.07万元,同比下降171.09%。

业绩下滑的主要原因为:

报告期内,受宏观经济及市场需求下降影响,公司年度营业收入较上年同期下降;

报告期收入结构中毛利率较高的设计收入占比下降以及人员成本增加,致使整体毛利率有所下降;

公司持续推进业务宣传、销售团队扩充带来人员成本增加以及对部分城市的店面进行区位布局调整等使期间费用上升,营业利润下降;

根据《企业会计准则第8号-资产减值》及相关会计政策规定,基于谨慎性原则,公司对合并范围内资产进行了分析,对存在减值迹象的资产计提了减值准备,具体请详见公司同日披露的《关于计提资产减值准备的公告》(公告编 号:2020-016)。

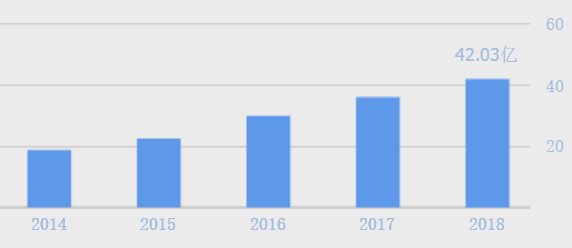

回顾东易日盛近几年的业绩,一直增长稳定。

(营业总收入)

(净利润)

家装行业集中度较低,东易日盛能够多年来保持营业收入稳定增长,说明其核心业务的绝对优势和其持续增长的潜力。

2019年以来,随着房地产市场竣工面积同比下降收窄,家装行业寒冬还并未过去。新房市场逐步饱和,存量房市场将是装企下一步的竞争之地。从东易日盛的业绩快报来看,虽然业绩未达预期,从企业披露2019年第四季度装修装饰业务主要经营情况简报来看,目前仍有接40多亿元订单在手,充足订单未来有望持续转化为收入,业绩回暖指日可待。

作为行业内数字化转型的先驱企业,东易日盛不仅有着完善的施工管理体系和强大的供应链体系,随着企业的数字化成果逐步落地,其在产品研发、客户服务、人才结构优化等方面成果正逐步释放。随着订单的不断转化、家装业务快速放量,业绩有望快速回暖。